Buena parte de la más detallada planificación de recursos, incluyendo el tipo y la cantidad de estos, así como la oportunidad con que se cuenta con ellos, se logra mediante la Planificación de Ventas y Operaciones (PV&O). Esta actividad de planificación se conoce por distintos nombres, entre ellos: planificación agregada, planificación de la producción y, en el caso de las operaciones centradas directamente en el servicio, planificación del personal.

PROPÓSITO DE LA PLANIFICACIÓN DE VENTAS Y OPERACIONES

De manera más específica, la PV&O tiende a ser una fuente importante para la planificación de:

- Niveles de inventario

- Flujo de efectivo

- Necesidad de recursos humanos

- Necesidad de capital

- Niveles de producción

- Planificación de la capacidad (por ejemplo equipo)

- Actividades de ventas y marketing

DISEÑO GENERAL DE LA PLANIFICACIÓN DE VENTAS Y OPERACIONES

Estos son los siguientes aspectos que se deben considerar:

- Agrupar productos o servicios que utilizarán recursos similares.

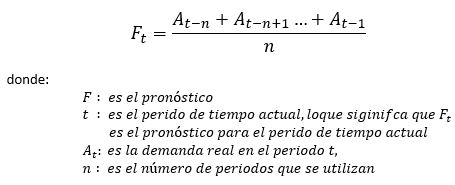

- La principal fuente de estimación de la demanda que dirige el desarrollo de un plan, son los pronósticos.

- Agregación o acumulación de tiempo; por ejemplo: "bloques de tiempo" que represente un mes, una semana, un mes o cualquier otra unidad de tiempo.

ESTRATEGIAS PARA LA PLANIFIACIÓN DE VENTAS Y OPERACIONES

Hay varios métodos para desarrollar planes:

- Optimización matemática.

- Simular entorno de producción con apoyo de una computadora.

- Simular la demanda en un entorno de recursos de producción, mediante la utilización de una hoja de cálculo electrónica.

Métodos de análisis de disyuntivas

Muchas veces resulta imposible establecer condiciones perfectas, de modo que es importante comprender criterios basados en disyuntivas cuando el plan se encuentra en desarrollo. Suelen emplearse tres categorías generales de métodos; estas son:

- Nivelación. Establece un nivel determinado de recursos, lo cual implica que la demanda fluctuará alrededor de sus disponibilidad o, en su defecto, se harán intentos para alterar los patrones de la demanda para que se ajusten de manera más efectiva a los recursos establecidos. Este método tiende a ser mas común en ambientes donde resulta difícil o demasiado costoso alterar los recursos. Ejemplo: prestadores de servicios profesionales como médicos y dentistas,hoteles y aerolíneas

- Seguimiento. Este método no buscar alterar la demanda, sino los recursos. Entornos en los que alterar la demanda es difícil o imposible, y donde hay disponibilidad de métodos y/o poco costosos para alterar la base de recursos. Ejemplo: Proveedor de focos para automóviles reacciona a la demanda de los fabricantes de automóviles, los cuales, a su vez, reaccionan a la demanda de los consumidores de autos; la industria de servicio, tiendas de abarrotes y bancos, donde la demanda muchas veces se conoce hasta que el cliente ingresa y expresa lo que quiere.

- Combinación. Como indica su nombre, las compañias que utilizan este método "mezclan y ajustan", alterando la demanda y los recursos de manera que maximice el desempeño según los criterios establecidos, que incluye, utilidades, inversión e inventarios e impacto sobre la gente.

BALANCE DE RECURSOS EN LA PLANIFICACIÓN DE VENTAS Y OPERACIONES

Se puede decir que, en términos generales, las estrategias internas se utiliza con mayor frecuencia en métodos de "seguimiento", mientras que las externas se emplean más en métodos de "nivelación". Una excepción podría ser el uso de inventario.

ANÁLISIS: UN EJEMPLO SIMPLE

La compañia Waldorf Sport Boat cuenta con un pronóstico de la demanda que tendrá sus botes de aluminio menores a 15 pies en los siguientes 6 meses. El pronóstico es:

Actualmente hay 10 trabajadores asignados a la línea de producción, cada uno capaz de producir aproximadamente 15 botes por mes (asumir que para cada mes cuenta con el mismo número de días de producción). Es posible contratar nuevos empleados a un costo de contratación y capacitación de $400 por trabajador. Si se despiden trabajadores, el costo por desempleo es de $1000 por cada uno. Los botes tienen un costo de producción unitario estándar (mano de obra, material y gastos generales) de $300. Es posible utilizar tiempo extra para producir los botes; sin embargo, el costo de cada bote producido en tiempo se eleva a $60 por concepto de mano de obra. Además, cada trabajador puede producir solamente tres botes adicionales utilizando tiempo extra por mes. Si la empresa mantiene algún inventario, le costará $6 por bote cada mes. No atener la demanda del mercado por lo general ocasionará que el cliente acuda a otro proveedor, provocando que la compañía incurra en pérdida de utilidades de $120. La empresa reconoce esta utilidad perdida (precio de venta menos costo estándar) como un costo de desabasto. Actualmente no hay botes de inventario.

ASPECTOS CUALITATIVOS

El análisis siguiente resume alguno de los aspectos cualitativos:

- El factor "humano". Algunos de los métodos que hemos venido comentando implican la "manipulación" de personas en la operación. La mas obvia es el uso de despidos y/o contrataciones, así como la autorización de tiempos extra.

- El factor cliente. El cambio de precios, promociones, etcétera; es posible que tales acciones generen impresiones de largo plazo en los clientes o en los clientes potenciales; por lo tanto, no sería prudente utilizarlas de manera arbitraria.

- El factor pronóstico. Un buen modelo de pronóstico debe presentar tanto el pronóstico como el estimado de error.

- Factores del entorno externo. Regulaciones contractuales, sindicatos, mano de obra calificada, regulaciones gubernamentales, fuerzas competitivas del mercado

Acme Accounting Partners (AAP) es una empresa de contadores públicos certificados. La compañía es mas o menos pequeña: cuenta con solo 15 contadores -altamente calificados- de tiempo completo, y está descartando cualquier despido. La dirección considera, que por el momento, sólo puede permitirse dar empleo de tiempo completo a esas 15 personas. Durante la temporada fiscal la demanda de tiempo de los contadores es muy fuerte. Se les remunera con base a una semana laboral de 40 horas, pero en la temporada fiscal se puede esperar que trabajen hasta un máximo de 60 horas por semana. Los socios creen que laborar más horas afectaría la productividad y la concentración de los empleados, hasta el punto en que sería mas probable que incurran en ineficiencias y errores graves. Por fortuna, la empresa ha hecho un acuerdo con una compañía de servicio de empleo temporal, que puede proporcionar personal de apoyo transitorio a una tarifa de $25 por hora. Cuando AAP hace uso del personal de apoyo, simplemente se ajusta la carga de trabajo para que los contadores puedan realizar labores técnicas mientras los auxiliares se concentran en tareas mas estructuradas.

La compañía "guardará" las horas de tiempo extra de los contadores en un inventario de horas. Se espera que más adelante los contadores utilizarán esas horas para descansar durante el periodo de baja demanda (generalmente en verano). Dado que su año fiscal acaba el 31 de agosto, cualquier hora que haya quedado en "inventario" se pagará como compensación monetaria ($50 por hora) a los contadores.

Los socios han desarrollado una proyección de la demanda (en horas) para los siguientes 8 meses, basándose en la experiencia respecto de las necesidades fiscales de los clientes.

Los socios necesitan un impacto del estimado financiero para determinar si su decisión de mantener una fuerza laboral de 15 personas es apropiada. También requieren determinar la factibilidad de aceptar trabajo adicional si un cliente nuevo sus servicios.

REFERENCIAS

- Planificación y control de la producción - Stephen N. Chapman.